Regionale Kaufkraft ungleich verteilt

- Christine Dicker

- 2. Juni 2022

- 2 Min. Lesezeit

- NEWS -

Trotz einer tendenziellen Annäherung existieren nach wie vor sehr deutliche Kaufkraftunterschiede zwischen den 16 deutschen Bundesländern. Dabei beläuft sich die Bandbreite des Kaufkraftniveaus von 87 % in Mecklenburg-Vorpommern und Sachsen-Anhalt bis hin zu 107 % bei den beiden Spitzenreitern Hamburg und Baden-Württemberg. Diese und weitere Ergebnisse liefern die neuen Regionaldaten des IFH Köln, die auch Auskunft über die regionale Verteilung der einkommensbedingten, potenziellen Endverbrauchernachfrage in Konsumgütermärkten geben.

Einzelhandelsrelevante Kaufkraftkennziffern

Nicht nur bei der Kaufkraft insgesamt, sondern auch bei der einzelhandelsrelevanten Kaufkraft – die für einzelhandelsorientierte Wirtschaftszweige vorhandenen, verbraucherbezogenen Nachfragepotenziale nach Gütern des kurz-, mittel- und langfristigen Bedarfs – weist die Regionalanalyse Unterschiede auf. Hierbei liegt die Bandbreite der Werte auf Ebene der Bundesländer zwischen Indexwerten von 94 bis 104. Bei den Stadt- und Landkreisen reicht das Spektrum von 90 bis 120. Insgesamt beläuft sich die einzelhandelsrelevante Kaufkraft für das laufende Jahr auf 784 Milliarden Euro brutto. Pro Bundesbürger:in ergibt sich hieraus ein durchschnittliches einzelhandelsrelevantes Potenzial in Höhe von 9.427 Euro.

Dabei nehmen Güter des überwiegend kurzfristigen Bedarfs wie Nahrungs- und Genussmittel mit gut 49 % den wichtigsten Part ein. Den überwiegend mittelfristigen Bedarfsbereich dominieren die Sparten Bekleidung/Wäsche sowie das Baumarktsortiment. Insgesamt beläuft sich die Kaufkraft für diesen Bereich auf 143 Milliarden Euro. Im 98 Milliarden Euro schweren Bereich des überwiegend längerfristig orientierten Bedarfs dominieren hingegen sehr deutlich die Sparten Möbel und Unterhaltungselektronik/PC.

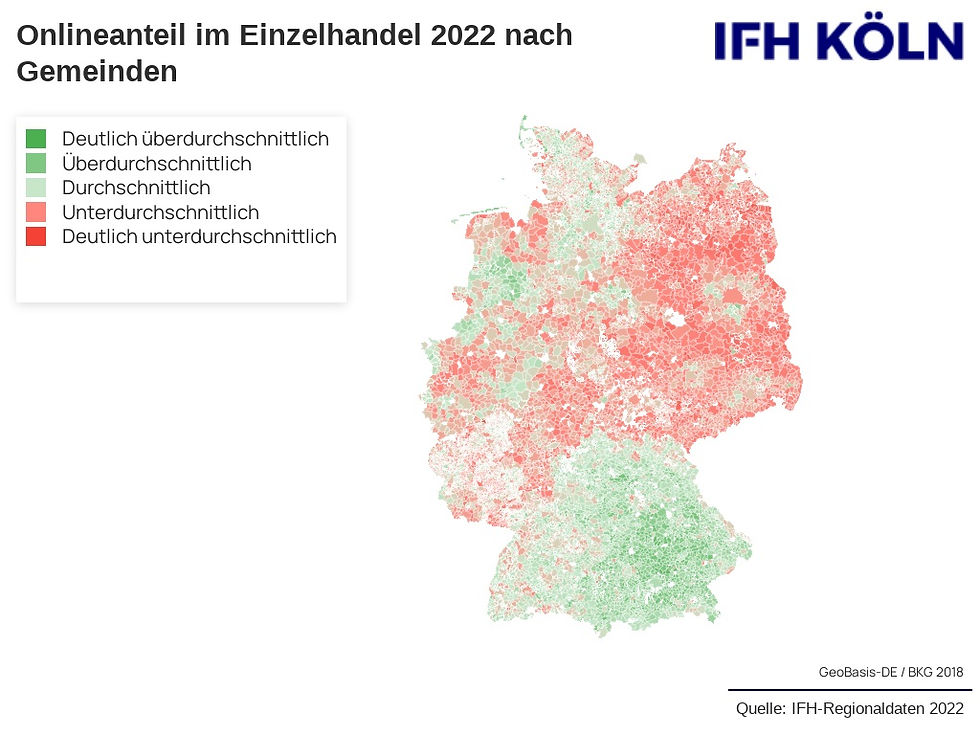

Hohe Onlineaffinitäten im Süden Deutschlands

Die zunehmende Onlineisierung im Handel zeichnet sich auch in den Regionaldaten ab. Die Expert:innen erwarten für das aktuelle Jahr, dass sich der Onlineanteil der Kaufkraft der 15 Prozentmarke nähern wird. Bei der Analyse der regionalen Unterschiede in Deutschland offenbart sich – im Gegensatz zur allgemeinen Kaufkraft – kein Ost-West-Gefälle. Stattdessen weisen insbesondere die beiden Flächenländer Bayern und Baden-Württemberg überdurchschnittliche Onlineanteile auf. „Die online getätigten Umsätze gehen den stationären Einzelhändlern auf der Fläche verloren. Auch wenn gut jeder dritte online erwirtschaftete Euro in die Kassen stationär verankerter Einzelhändler fließt, wirkt sich dies negativ auf die Potenziale stationärer Ladengeschäfte und somit auch auf den diesbezüglichen Verkaufsflächenbedarf aus,“ so Christian Lerch, Senior Consultant am IFH Köln, zu den Ergebnissen der Regionaldaten.

Kommentare